Consolidamento debiti AGOS: caratteristiche, simulazione, opinioni

Se hai accumulato troppi debiti e non riesci più a pagare le varie scadenze mensili, devi assolutamente leggere questo articolo. …

Viviamo in un mondo in continua evoluzione, le situazioni possono mutare anche rapidamente. Quando questi cambiamenti sono economici e intaccano la capacità restituiva di un individuo o un nucleo familiare che ha dei debiti, serve uno strumento finanziario che permetta di riprendere il controllo della situazione. A questo serve il prestito per consolidamento debiti che, in questi casi, è la strategia migliore da mettere in atto per ripristinare l’equilibrio tra entrate ed uscite del proprio budget.

Nota per utenti consapevoli: per te che conosci questo tipo di prestito e desideri passare direttamente alla visualizzazione delle migliori offerte di consolidamento debiti da noi selezionate, pigia sul bottone sotto.

Il Consolidamento Debiti è un finanziamento destinato all’estinzione immediata di debiti precedentemente contratti con banche o agenzie di credito.

È stato introdotto nel 2011 allo scopo di diminuire i casi di sovra-indebitamento causa di insolvenza su prestiti e mutui. Da allora, questo si è dimostrato un ottimo strumento per aiutare le famiglie italiane a riequilibrare il proprio bilancio tra entrate ed uscite mensili.

Di fatto, il Consolidamento Debiti permette di estinguere uno o più prestiti con un altro finanziamento.

Nella maggior parte dei casi, se gestito bene, può avere tassi di interesse più bassi rispetto i prestiti ancora in essere. Questo se, nel momento in cui si attiva il nuovo finanziamento, il costo del denaro è più basso rispetto a prima.

Non solo, grazie all’allungamento del periodo di rimborso le rate mensili saranno più basse andando così a gravare meno sul bilancio familiare. Inoltre, chi ha i giusti requisiti economici, può approfittare del consolidamento debiti anche per avere nuova liquidità da destinare ad altri progetti.

I requisiti richiesti per poter chiedere ed ottenere un prestito per consolidamento debiti sono sostanzialmente gli stessi che si devono avere per un prestito personale. Bisogna quindi essere maggiorenni residenti in italia, avere un reddito dimostrabile e non essere segnalati come cattivi pagatori.

Anzitutto, se si hanno tutti i requisiti in ordine, per scegliere il miglior prestito per consolidamento debiti, bisogna entrare nella mentalità giusta. Tu sei il cliente, tu scegli da chi comperare il denaro che ti serve realizzare questa operazione finanziaria tanto importante per il tuo futuro.

Fatta la premessa andiamo a vedere nel dettaglio come fare per scegliere il meglio che il mercato ha da offrire in merito ai finanziamenti.

La banca o la finanziaria ha un prodotto da vendere il vostro è un affare che serve concludere ad entrambi. Quindi, per fare al meglio i tuoi interessi devi raccogliere e confrontare quanti più preventivi possibili.

Mi raccomando: sia che i preventivi li ottieni online o da una banca vicino casa, chiedi sempre il piano di ammortamento e il modulo SECCI.

Il valore percentuale TAEG è il tasso che meglio identifica il reale costo di un prestito. Nel caso di un confronto tra più preventivi, più è basso questo valore percentuale più il prestito è conveniente.

Basta confrontare il TAEG per scegliere il miglior consolidamento debiti tra diversi preventivi? Purtroppo no! Certamente è un ottimo indizio di costo generale e quindi buono per una prima valutazione. Però, dato che nel TAEG generalmente non vengono inclusi alcuni costi, bisogna indagare più a fondo per scegliere il preventivo più conveniente. Vediamo come.

Ecco che entra in gioco il modulo SECCI di cui ti parlavo al punto 1. Ma cos’è questo modulo e perché è cosi fondamentale per confrontare i preventivi? Scopriamolo!

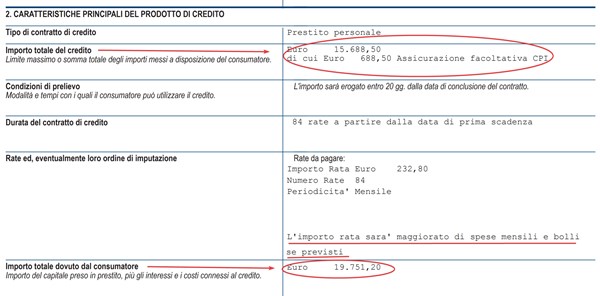

Come puoi vedere nella definizione riportata nella immagine sopra, il modulo SECCI (Standard European Consumer Credit Information) è il documento precontrattuale che contiene le informazioni in forma semplificata e comprensibile, che consente anche ad un utente meno esperto di valutare in autonomia costi e condizioni dell’offerta di prestito.

Come vedi, nella immagine soprastante, hai diversi dati, tutti utili per capire il costo complessivo di un prestito per consolidamento debiti. In questo caso, la simulazione fatta prevede un finanziamento assicurato di 15.000 euro rimborsabili in 84 mesi (7 anni). La rata mensile è pari a 232,80 ed il costo dell’assicurazione è di 688,50 euro che sommati ai vari costi ed interessi portano ad un totale da rimborsare paria 19.751,20 euro.

Nota che, se moltiplichi la rata di 232,80 € per il numero totale delle 84 rate, l’importo non è 19.751,20 ma è 19.555,20. Come mai non corrisponde al totale dovuto visto prima? Semplice, sono ulteriori costi non inclusi nella rata. Ecco perché il semplice calcolo della rata x numero dei mesi non è un modo corretto per valutare un preventivo.

Chiedi aiuto ad un consulente finanziario specializzato in prestiti. Questo se pensi di non essere in grado di valutare i vari preventivi nonostante i suggerimenti sopra riportati. Fallo soprattutto se l’importo che ti occorre è elevato. Chiedere una consulenza ad un professionista ha dei costi che potrebbero superare i benefici.